Brentoljan steg kraftigt efter att USA och Israel inledde angrepp mot Iran den 28 februari, och nådde som högst omkring 110–120 dollar per fat innan den föll tillbaka något. Trafiken genom Hormuzsundet, som står för ungefär 20 procent av världens olje- och LNG-flöden, har varit kraftigt störd. Flera banker har höjt sina oljeprognoser, men nivåerna varierar kraftigt mellan olika scenarier.

Om du är en investerare som följer det här händelseförloppet säger din magkänsla troligen en av två saker. Antingen sälj allt och vänta tills stormen lagt sig. Eller köp oljebolag, försvarsaktier och guld innan priserna stiger ytterligare. Båda impulserna känns rationella. Båda har historiskt förstört förmögenheter.

Snittinvesteraren vs marknaden

Varje år publicerar DALBAR sin Quantitative Analysis of Investor Behaviour. 2025 års utgåva visade att den genomsnittlige aktieinvesteraren fick 16,54 procent avkastning under 2024, medan S&P 500 gav 25,02 procent. Det är ett gap på 8,48%, det näst största på ett decennium. Över en tjugoårsperiod växte hypotetiska 100 000 dollar investerade i S&P 500 till 717 503 dollar. Samma belopp, utsatt för den genomsnittliga investerarens mönster av att köpa dyrt, sälja billigt och reagera på rubriker, blev bara 345 614 dollar. Mer än hälften av den potentiella avkastningen urholkades av beteendemässiga timingbeslut.

DALBAR mäter vad de kallar "Guess Right Ratio", alltså hur ofta investerare lyckas tajma sina in- och utträden korrekt. Under 2024 var den siffran 25 procent. Investerare gissade rätt på marknadens riktning en fjärdedel av gångerna. Att singla slant hade gett bättre resultat.

Det här handlar inte om intelligens. Det handlar om hur vi är konstruerade. Människans hjärna utvecklades för att reagera på hot med kamp eller flykt. När oljepriset rusar och nyheterna visar robotanfall hinner amygdala reagera långt innan prefrontala cortex har öppnat ett kalkylblad. Resultatet är förutsägbart: vi säljer på sämsta möjliga tidpunkt och köper tillbaka efter att återhämtningen redan är inprisad.

Vad historien lär oss om geopolitiska chocker

Impulsen att sälja under en kris vilar på ett antagande: att marknaden kommer att fortsätta falla. Det historiska underlaget säger något annat.

LPL Research har undersökt mer än 20 större geopolitiska händelser sedan andra världskriget. Det genomsnittliga fallet var 4,7 procent, med en median på bara 2,9 procent. Marknaderna bottnade normalt inom cirka 19 dagar och var fullt återhämtade inom i genomsnitt 42 dagar.

Forskning publicerad av Hartford Funds visar en liknande bild. Ett år efter att en väpnad konflikt inletts stod S&P 500 högre i 73 procent av fallen, med en genomsnittlig avkastning på 7 procent.

Till och med under Kubakrisen i oktober 1962, förmodligen det närmaste världen kommit ett kärnvapenkrig, föll S&P 500 omkring 7 procent under de första fyra handelsdagarna. Den 1 november hade indexet återhämtat hela fallet, och vid årets slut stod det på tvåsiffrig plus.

Det uppenbara motexemplet är oljeembargot 1973, som utlöste ett fall på 48 procent i S&P 500 från topp till botten och år av stagflation. Den jämförelsen dyker upp ofta just nu. Men det strukturella sammanhanget har förändrats på viktiga punkter. På 1970-talet var USA en stor oljeimportör. Idag är landet världens största producent. OPEC kontrollerade en betydligt större andel av det globala utbudet då. Och de samordnade neddragningarna från flera arabstater som definierade 1973 saknar motsvarighet i den nuvarande konflikten, där flera gulfstater har intressen som går stick i stäv med Irans.

Inget av detta innebär att den nuvarande situationen inte kan bli värre. Det kan den. Men det innebär att sälja sin portfölj på grund av en geopolitisk händelse i det stora flertalet historiska fall har varit fel beslut.

Priset för att stå utanför vid fel tillfälle

Faran med att agera på rädsla är inte bara att du säljer för billigt. Det är att du missar återhämtningen.

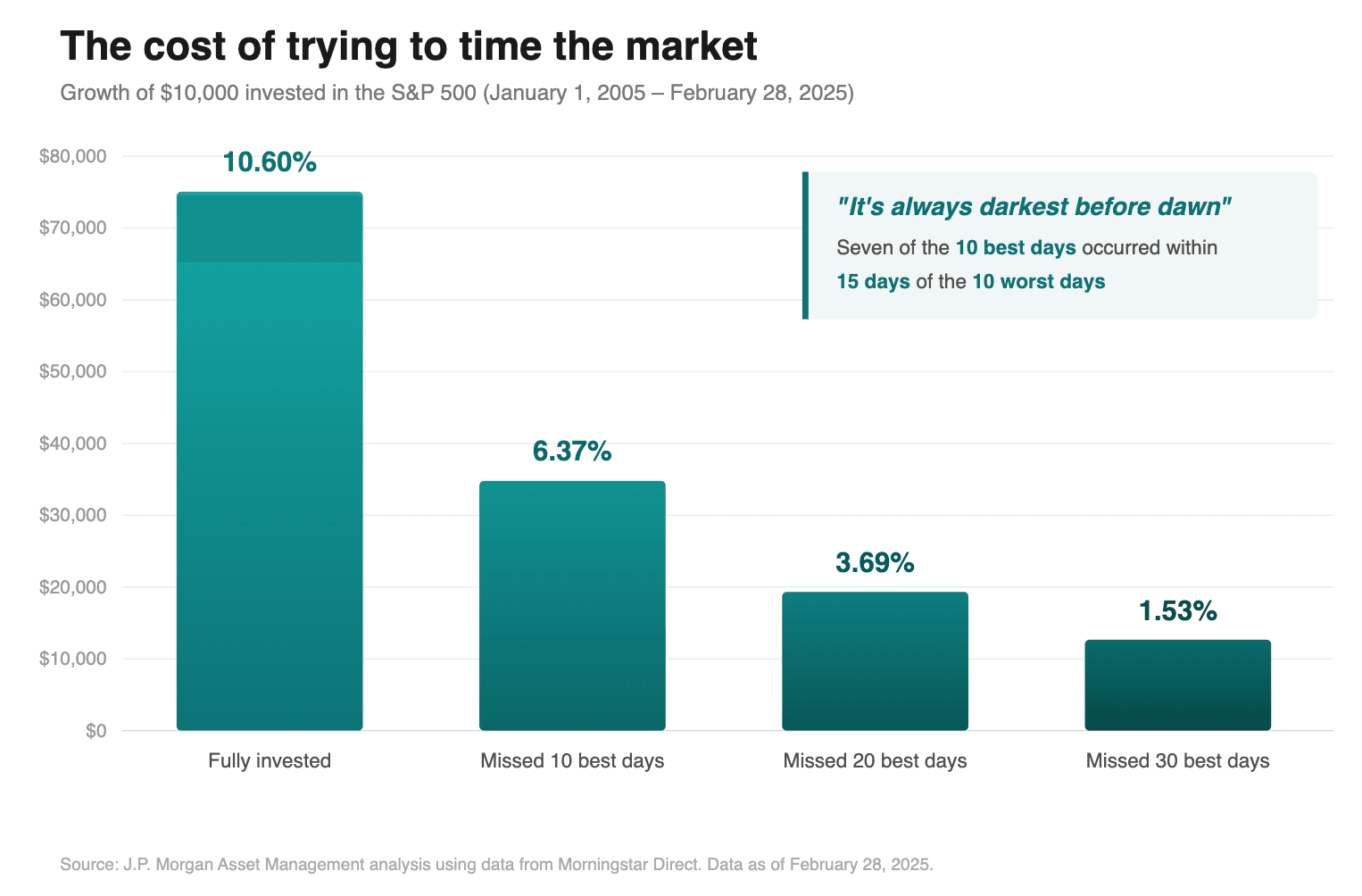

JP Morgan Asset Management har publicerat data som visar att om du investerat 10 000 dollar i S&P 500 och stannat kvar fullinvesterad i 20 år var din årliga avkastning 10,60 procent. Missa de 10 bästa dagarna, och den sjunker till 6,37 procent. Missa de 20 bästa dagarna, och du hamnar på 3,69 procent.

Här är det som gör tajming nästan omöjlig: sju av de tio bästa dagarna under den tjugoårsperioden inföll inom två veckor från de sämsta dagarna. Återhämtningen och kraschen ligger tätt intill varandra. Du kan inte fånga den ena utan att uthärda den andra.

Det är därför en systematisk, regelbaserad investeringsprocess är viktigare än övertygelse, mod eller marknadsinstinkt. Ett ramverk drabbas inte av panik. Det tittar inte på nyheterna. Det ligger inte sömnlöst och undrar om oljan ska nå 150 dollar.

Vad ett kvantitativt tillvägagångssätt gör annorlunda

På Markov Capital bygger vi portföljer med hjälp av matematiskt optimal strategisk tillgångsallokering. I klartext innebär det att vi inte förlitar oss på en enskild analytikers prognos. Istället aggregerar vi förväntade prognoser från ett stort antal ledande globala finansinstitut, viktar dem matematiskt och använder dessa konsensusuppskattningar som indata till en kvantitativ modell som balanserar förväntad avkastning mot risk.

När oljepriset rusar reagerar vårt ramverk inte på rubriken. Det inkorporerar de uppdaterade konsensusprognosen från dussintals institutioner, räknar om förväntad avkastning över tillgångsklasser och identifierar om portföljen behöver justeras, och i så fall hur mycket. Ibland är svaret en meningsfull förändring. Ofta en liten. Ibland lyder svaret: gör ingenting, du var redan positionerad för det här.

Värdet i det här tillvägagångssättet är inte att det förutsäger framtiden. Det kan ingen göra på ett tillförlitligt sätt och den som påstår motsatsen vill förmodligen sälja något. Värdet är att det avlägsnar den mest opålitliga komponenten ur investeringsprocessen: den mänskliga magkänslan.

Vad investerare kan göra nu

Om Irankonflikten och oljeprisrusningen gör dig orolig för din portfölj är den oron värd att undersöka. Inte för att situationen inte är allvarlig. Det är den. Men för att oro är information om din risktolerans, inte information om marknaden.

Tre saker är värda att överväga.

För det första, granska din allokering. Om det som händer i världen håller dig vaken på nätterna kanske du bär mer aktierisk än vad som är lämpligt för din situation. Rätt allokering är den du kan hålla fast vid genom en kris, inte den som ser bra ut i ett kalkylblad under lugna marknadsförhållanden.

För det andra, se till att du har en likviditetsbuffert. En kontantreserv som täcker utgifter på medellång sikt innebär att du aldrig tvingas sälja investeringar vid en dålig tidpunkt. Tvångsförsäljningar under nedgångar är en av de största förstörarna av långsiktigt kapital. För investerare med tillgångar i flera valutor handlar det också om var den bufferten finns. En buffert denominerad i euro kan vara suboptimal om dina åtaganden är i svenska kronor.

För det tredje, granska din process. Om dina investeringsbeslut styrs av rubriker är det den dyraste variabeln i din portfölj. En systematisk metod som aggregerar bästa tillgängliga evidens och tillämpar den konsekvent kommer inte att eliminera osäkerhet. Men den kommer att hindra dig från att göra det misstag som kostat den genomsnittlige investeraren mer än hälften av sin potentiella avkastning de senaste två decennierna.

Världen är osäker. Den har alltid varit osäker. Frågan är inte om du kan förutsäga vad som händer härnäst. Frågan är om din process klarar av att inte veta.

Källor: DALBAR, Quantitative Analysis of Investor Behavior 2025; LPL Research, How Markets Behave During Moments of Uncertainty; Hartford Funds, Military Conflicts May Rattle Markets, But Not for Long; J.P. Morgan Asset Management, Guide to the Markets, Q1 2026; CNBC, Oil Prices: Analysts Raise the Alarm as Crude Soars Over Iran War, 9 mars 2026; CNBC, The Economy Has a Strait of Hormuz Deadline for Trump: Two Weeks, 22 mars 2026; CSIS, The Iran Conflict Is Sending Oil Prices Soaring.

Denna text är avsedd för informationsändamål och utgör inte investeringsrådgivning. Historisk avkastning är inte en garanti för framtida resultat.